¿QUE ES LA PROVISION DE CARTERA?

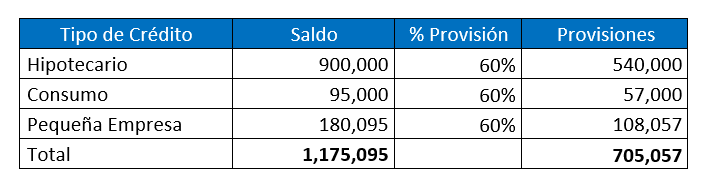

Provisión: La provisión de cartera, es precisamente prever y reconocer ese riesgo constante de no poder recuperar esa cartera, de no poder cobrar esas deudas, y mensualmente se hace una provisión sobre el valor total de la cartera.

El valor provisionado disminuye el valor de la cartera y se reconoce como GASTO, que nuestra institución tiene que asumir de manera obligatoria a exigencia de la Normativa de la SBS, que afecta directamente a la UTILIDAD de la empresa. Este gasto es destinado a acumular una reserva que será utilizada en caso los créditos sean irrecuperables.

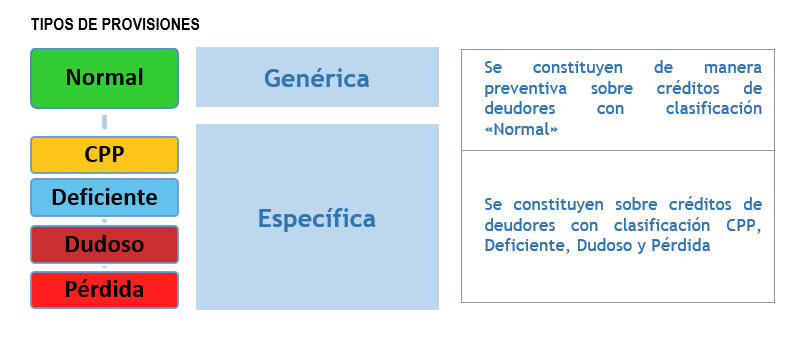

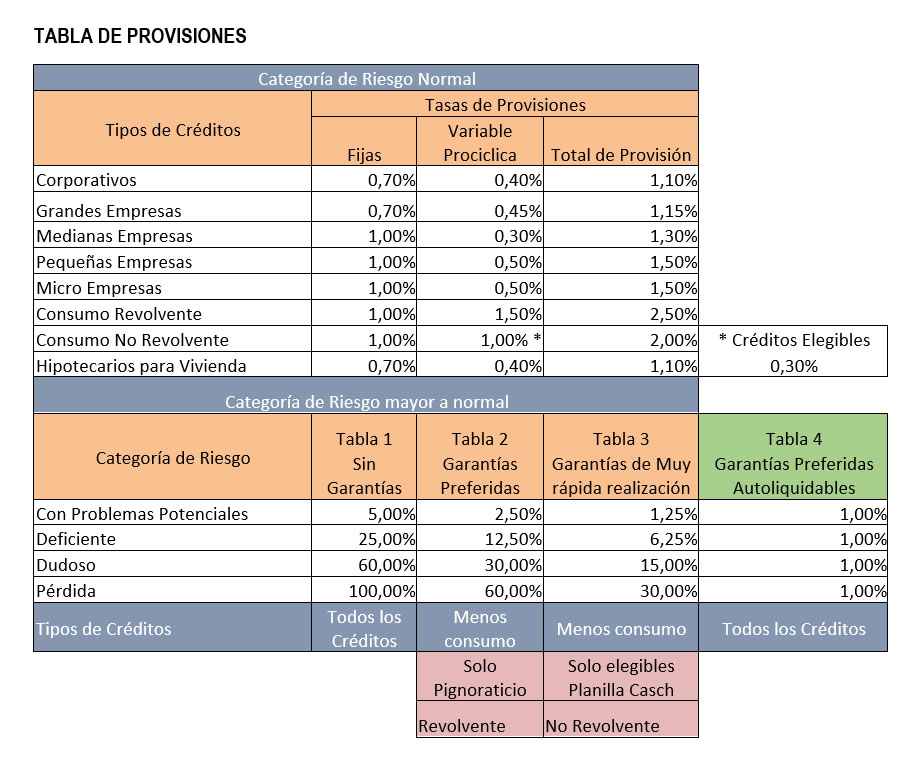

Las provisiones están en función principalmente al tipo de crédito otorgado, la clasificación del deudor y las garantías que respaldan el crédito.

¿PORQUE ES NECESARIO CONSTITUIR PROVISIONES DE CRÉDITOS?

- Porque las instituciones financieras en su negocio de intermediación financiera toman los depósitos del público y lo colocan en préstamos. Asimismo reciben fondo de entidades como Cofide, Mi vivienda y otros bancos de intermediación financiera.

- Los préstamos tienen que tener una calidad que garantice el retorno, de modo tal que las entidades financieras puedan honrar en cualquier momento a sus AHORRISTAS y DEUDORES.

- Una MALA ADMISIÓN DEL CRÉDITO que nos genera una mala calidad de Cartera significa que no habrá retorno de los depósitos y la entidad financiera presentaría “INSOLVENCIA”.

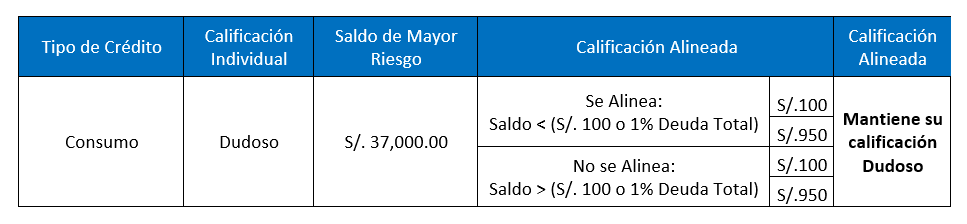

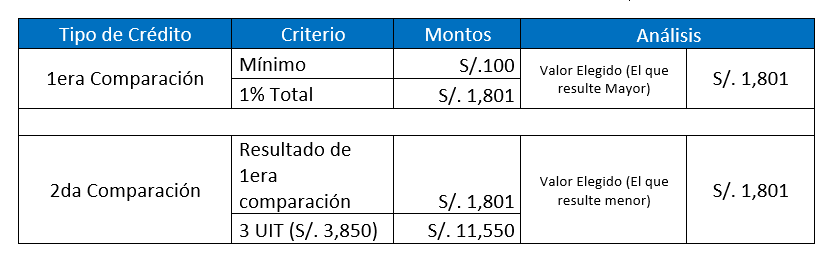

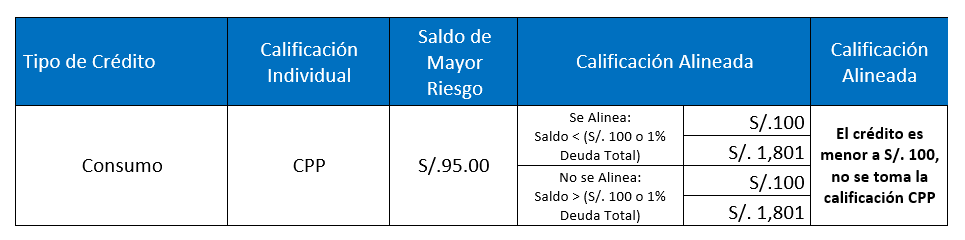

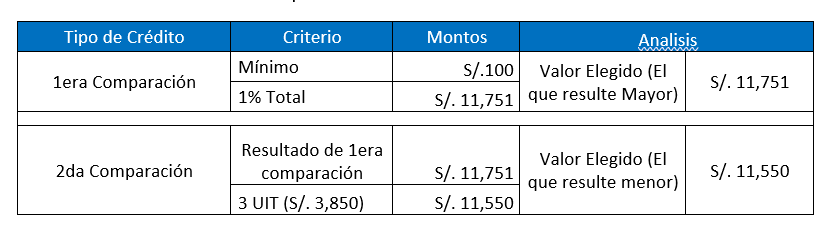

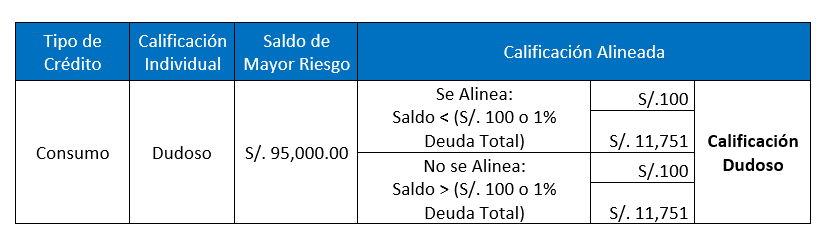

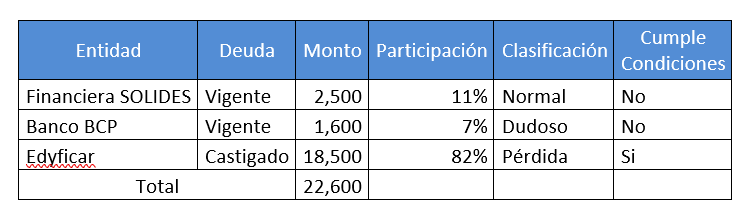

Establecemos los criterios de evaluación para obtener la calificación del crédito.

Establecemos los criterios de evaluación para obtener la calificación del crédito. Evaluamos el crédito de peor categoría

Evaluamos el crédito de peor categoría

Establecemos los criterios de evaluación para obtener la calificación del crédito.

Establecemos los criterios de evaluación para obtener la calificación del crédito. Evaluamos el crédito de peor categoría

Evaluamos el crédito de peor categoría

Establecemos los criterios de evaluación para obtener la calificación de los créditos.

Establecemos los criterios de evaluación para obtener la calificación de los créditos. Establecemos los criterios de evaluación para obtener la calificación del crédito.

Establecemos los criterios de evaluación para obtener la calificación del crédito. Evaluamos el crédito de peor categoría

Evaluamos el crédito de peor categoría

3 Comentarios. Dejar nuevo

Excelente resumen, muy claro e ilustrativo. Agradeceria tocaran mayores temas de riesgos.

Muy valiosa información

Excelente información